출처: 인민넷-조문판 2023-09-04 13:42:00 편집자: ZLY

최근 주택담보대출 금리, 계약금 비률 변화 등 소식이 주택구매자들의 마음을 움직였다. 한방면으로 광주, 심천에서 ‘주택수를 보고 대출회수를 보지 않는’ 정책 실시를 선포한 후 상해와 북경도 9월 1일 선후로 이 정책의 실시를 선포했다. 이로써 일선도시는 전부 ‘주택수를 보고 대출회수를 보지 않는’ 정책의 실시를 착지했다. 다른 한방면으로 중국인민은행, 국가금융감독관리총국은 일전에 예금주택담보대출 금리, 계약금 비률의 조정 등 방면에 관한 내용을 발부해 시장의 광범위한 주목을 받았다.

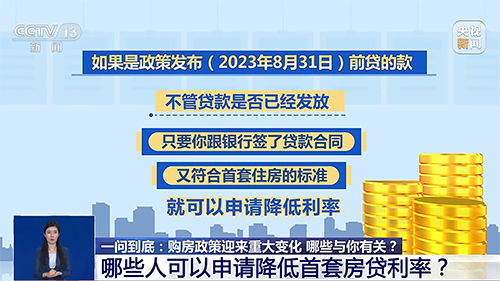

어떤 사람들이 첫번째 주택 대출금리 인하를 신청할 수 있을가?

‘주택수를 보고 대출회수를 보지 않는’ 정책을 제외하고 최근 주택담보대출 금리, 계약금 비률의 변화에 관한 소식들이 구매자의 마음을 움직였다. 중국인민은행, 국가금융감독관리총국에서 8월 31일 발부한 통지에 따르면 주택담보대출 정책의 조정은 주요하게 첫번째 주택 대출금리 인하, 두번째 주택 대출금리 조정, 계약금 비률 조정 등이 포함된다.

먼저 예금량 첫번째 주택 대출금리를 살펴보다. 통지에 따르면 정책 발표(2023년 8월 31일) 전 대출금리대로면 이미 대출이 이뤄졌든 안됐든 은행과 대출계약을 했고 첫번째 주택 기준에 해당되면 금리 인하를 신청할 수 있다고 한다. 전국적으로 1억 건에 가까운 첫번째 주택 담보대출계약이 있는데 그중 높은 금리로 인해 협상조정에 직면한 대출자는 약 4000만 가구로 추산된다.

추산에 따르면 이번 예금량 첫번째 주택 대출금리 조정은 평균 약 0.8%포인트 하락했다. 100만원, 25년 대출, 원래 금리가 5.1%인 주택대출을 례로 들면 주택대출 금리가 4.3%로 떨어진다고 가정하면 년간 5000원을 초과하는 대출자의 금리지출을 절약할 수 있다. 다만 대출건당 조정폭이 어느정도인지는 실제상황에 따라 봐야 한다. 주택공적금대출은 현재 조정범위에 포함되지 않는다는 점에 주목해야 한다.

두번째 주택 구매자에게 있어 주택담보대출 정책은 어떤 좋은 점이 있을가?

우선 두번째 주택 대출금리 하한선은 과거 LPR, 즉 대출시장 금리가 ‘60기준점을 더하던서’ ‘20개 기준점을 더하는 것’으로 바뀌어 한번에 40개 기준점을 낮췄다. 8월 최신 5년 만기 이상의 LPR로 계산하면 LPR + 60기준점 포인트로 대출을 신청한다고 가정하면 두번째 주택 대출금리는 4.8%에 도달하고 20개 기준점 포인트로 조정된 후 대출금리는 4.4%로 떨어진다. 200만원, 20년 만기, 동일한 원리금의 상업대출을 례로 들면 조정 후 차용인은 10만원을 초과하는 금리를 절약할 수 있으며 매달 상환금액은 400원 이상 감소된다.

이 밖에, 계약금 비률 방면에서 통지에 따라 ‘구매제한’과 ‘비구매제한’ 도시를 구분하지 않고 전국 상업성 개인주택대출 최저 계약금 비률 정책 하한선을 통일한다. 첫번째 주택은 20%보다 낮지 않고 두번째 주택은 30%보다 낮지 말아야 한다. 전에 ‘구매제한’ 도시에서 첫번째 주택과 두번째 주택의 최저계약금 비률은 정책 하한선이 각각 30%와 40%였고 실제 집행에서 많은 지역의 두번째 주택 계약금 비률은 40%를 초과하거나 심지어 60%에서 80%에 달하는 경우가 많았다.

래원: 인민넷-조문판

사진 보도

순위 차트